(本ページは広告が含まれております)

フリードの残クレは、月々の支払額を抑えながら新しいハイブリッド車に乗りやすくする便利な仕組みです。一方で、金利のかかり方や走行距離、返却時の車両状態に関する条件を理解しないまま契約すると、最終的な負担が想定より大きくなる可能性もあります。この記事では、最新の金利情報や残価設定型クレジットの注意点を踏まえ、損をしないためのポイントを詳しくまとめました。

結論から言えば、数年ごとの乗り換えを希望し、かつ走行距離や車両管理を丁寧に行える方にとって、残クレはリスクヘッジを兼ねた有力な選択肢となります。一方で、長く乗り続ける予定の方や過走行になりやすい方は、銀行ローン等と比較検討することが、後悔しないカーライフへの鍵となります。

編集長T.A

フリードを購入する際、残価設定型クレジット(残クレ)を選択することは、初期投資を抑えつつ月々のキャッシュフローを安定させる戦略的なメリットがあります。しかし、その裏側にある金利構造や車両の使用制限を正しく理解しておかなければ、契約終了時に思わぬ追加精算に直面する可能性も否定できません。

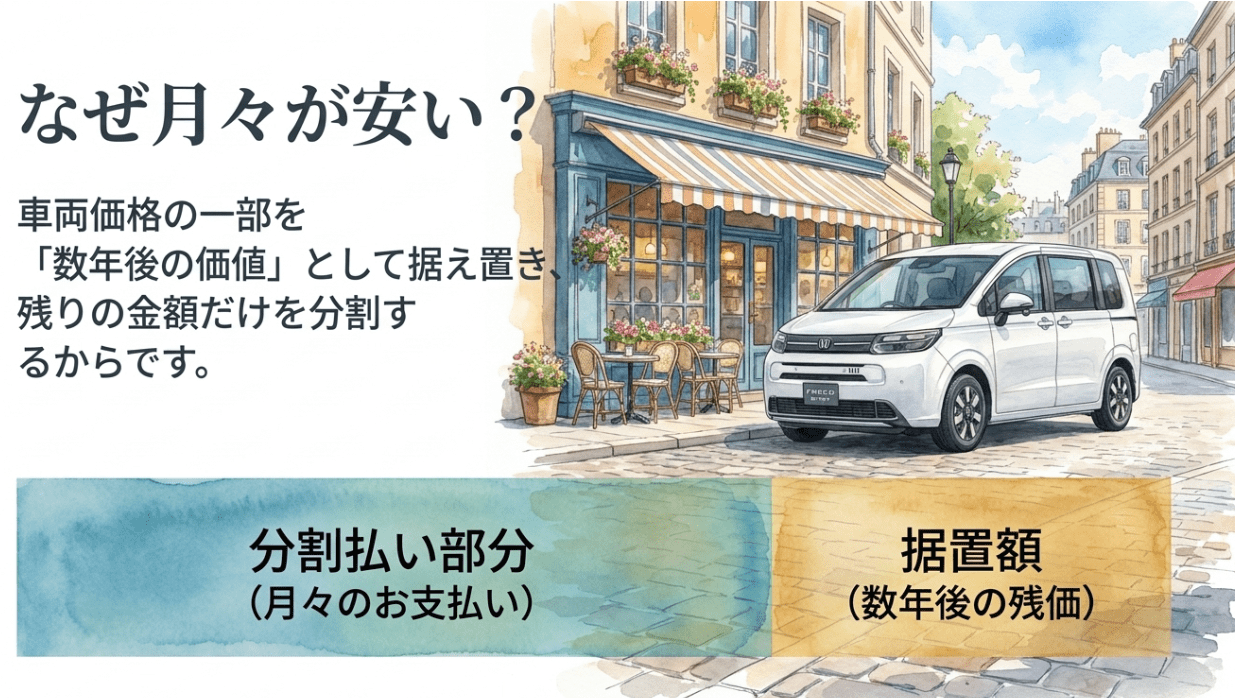

ホンダが提供する残価設定型クレジット(残クレ)は、車両価格の一部をあらかじめ最終回の支払分として据え置き、残りの金額を分割で支払うという、現在の自動車市場では広く使われている金融スキームです。2026年4月1日以降のホンダファイナンスの通常金利は、四輪新車の残クレで実質年率5.2%、通常クレジットで5.8%に設定されています。

この仕組みを賢く活用する最大のポイントは、「車両の資産価値が高い時期に乗り換えるサイクルを作る」ことです。フリードはコンパクトミニバン市場において、トヨタ・シエンタと並び中古車需要が安定しやすい車種です。そのため、販売会社の見積りでも比較的使いやすい残価条件が提示されるケースがあります。これにより、通常ローンよりも月々の支払額を抑え、余った資金を教育費やレジャー、あるいは運用へと回すことが可能になります。

残クレを賢く使いこなすための要点

・リセールバリューが期待しやすい「e:HEV AIR EX」や「CROSSTAR」のグレードを検討する

・中古車市場で需要が安定しやすい「プラチナホワイト・パール」等の人気色を検討する

・特別低金利キャンペーンが実施されている場合は、対象車種・条件・期間を販売店で確認する

残クレを利用する上で、多くのユーザーが見落としがちなのが「据え置いた残価部分に対しても利息が発生し続けている」という事実です。月々の支払額だけを見ると、通常ローンよりも安く感じるため錯覚しがちですが、割賦元金と残価の両方に金利がかかるため、最終的に「車を買い取って乗り続ける」場合の総支払額は、銀行ローンや通常クレジットと比較して高額になるケースがあります。

特に実質年率5.2%でシミュレーションを行うと、契約条件によっては5年間で支払う金利総額が数十万円規模になることもあります。そのため、「一生この車を乗り潰す」と考えている方にとっては、残クレは割高な選択肢となるリスクがあります。契約前に必ず、乗り換えを前提とした支払総額と、買い取る場合の総支払額を比較し、自分のライフプランに合致しているかを見極めることが誠実な判断となります。

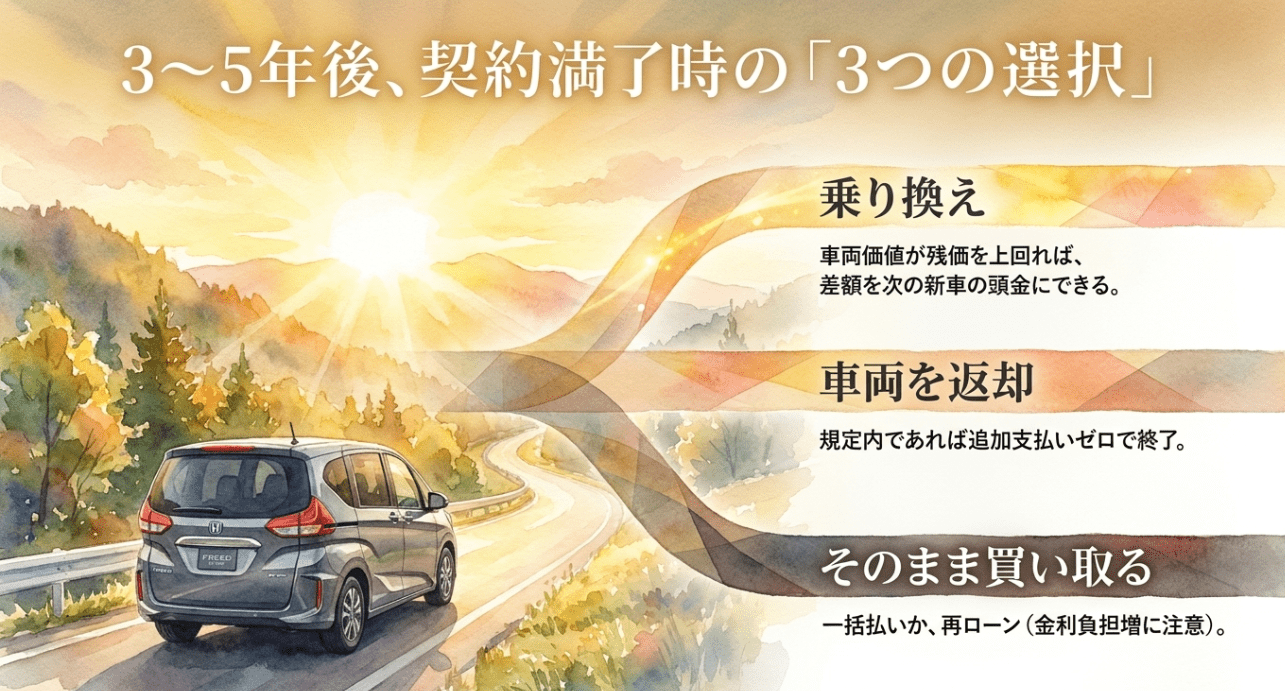

契約満了時に用意されている「乗り換え」「返却」「買取」という3つの選択肢のうち、経済的なメリットが大きくなりやすいのは「乗り換え」です。フリードのように人気のある車種は、契約満了時の市場価格が据置額(残価)を上回ることがあります。この場合、その「プラスの差額」を次の新車の頭金として活用できる可能性があるため、常に新しい安全機能を備えた新車へ、低い負担で乗り継ぎやすくなります。

また、3年契約など初回車検前に車を手放すサイクルを構築すれば、車検時のまとまった費用負担を避けやすくなります。一方で、5年契約の場合は契約期間中に初回車検を迎えるため、重量税や自賠責保険、車検整備費用などの支出を見込んでおく必要があります。最新のホンダセンシングを定期的に使い続けられることは、家族の安全を守るという観点からも、残クレによる乗り換えサイクルの大きな付加価値と言えるでしょう。

実際にフリードを検討する際、最も気になるのは「結局、毎月いくら払えばいいのか」という点でしょう。新型フリードは多機能化に伴い車両価格が上昇傾向にあるため、シミュレーションを通じて家計に無理のないプランを構築することが重要です。

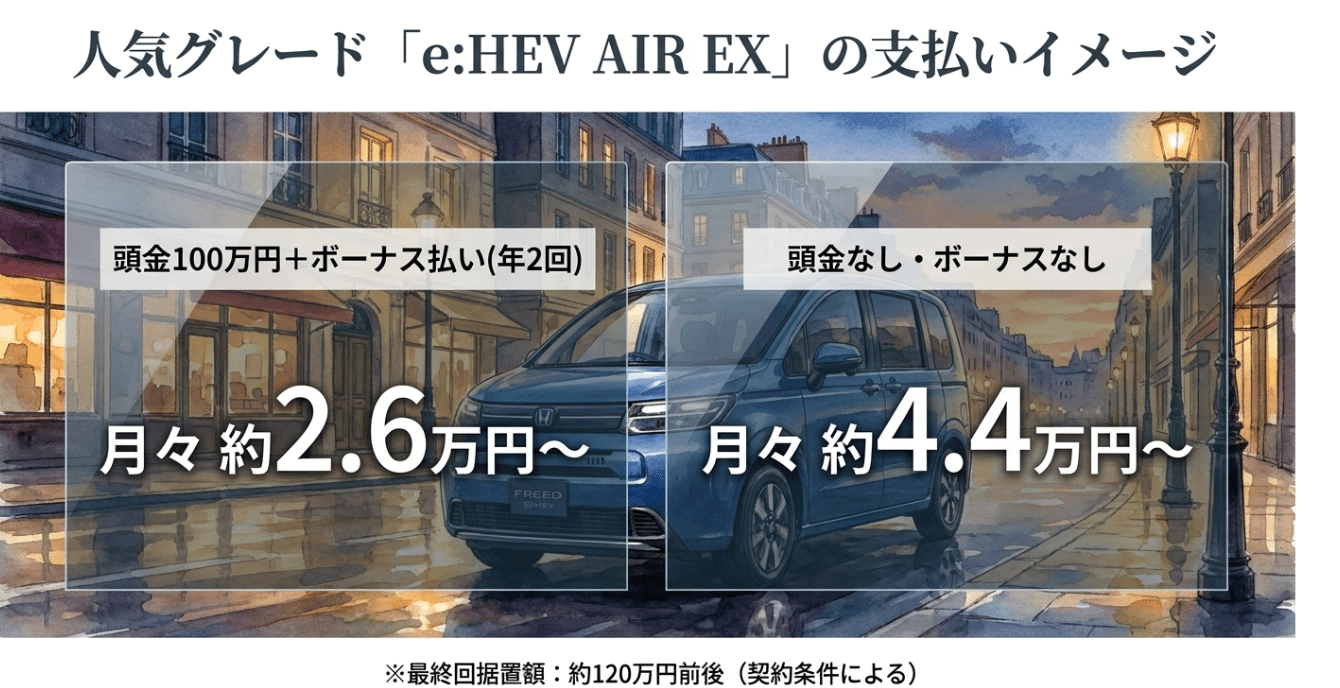

人気のハイブリッドモデル「e:HEV AIR EX(FF/6人乗り・本体価格3,212,000円)」で、月々の支払いを2万円台という家計に優しい水準に抑えるには、相応の工夫が必要です。2026年5月時点の通常金利5.2%を前提とした場合、「頭金として100万円程度」を投入し、かつ「ボーナス払い(年2回・各5万円〜)」を併用することで、月額2万円台後半の返済プランが現実味を帯びてきます。

頭金を多めに入れることで、金利がかかる元本自体を減らせるため、5年間の総支払額における利息負担を抑えやすくなります。まとまった貯蓄がある場合は、手元資金をどの程度残すべきかを確認しつつ、頭金に充当して金利コストを削減する方が家計に合うケースもあります。

e:HEV AIR EX(321.2万円)の試算イメージ

・頭金:100万円 / ボーナス:各5万円

・月々の支払額:約2.6万円〜2.9万円程度

・最終回据置額:約120万円前後(契約条件による)

編集長T.A

手元の資金を温存したい、あるいは急な入り用で車が必要になった方にとって、頭金・ボーナスなしの「フルローン」は魅力的な選択肢です。しかし、この場合の月々の支払額は相応に跳ね上がります。フリード e:HEV AIR EXを頭金0円・ボーナス0円の60回払いで組んだ場合、月々の支払額は4万4,000円〜4万6,000円程度が目安となります。諸費用やオプションを含めると、実際には5万円を超えるケースもあります。

毎月5万円近い支払いは、家計にとって小さくない固定費となります。しかし、初期費用としての数十万円〜数百万円のキャッシュアウトを避けられるため、手元資金を別の運用や緊急予備資金として確保できるメリットがあります。もし月々の支払額が予算をオーバーする場合は、ガソリンモデルの「AIR(本体価格2,623,500円〜)」にグレードを下げることで、返済額を抑えることが可能です。

2026年4月以降の通常金利5.2%は、過去の低金利時代と比較すると「決して安くない」水準です。借入額が300万円の場合、5.2%の金利で5年間返済すると、条件によっては利息だけで合計40万円〜50万円近い負担が発生する可能性があります。この金利負担を軽減するためには、販売会社が実施する「特別低金利キャンペーン」の対象車種や適用条件を確認することが極めて有効です。

キャンペーン金利が適用されるだけで、総支払額が10万円〜20万円単位で変わる場合があります。ただし、特別低金利は対象車種・契約期間・申込時期が限定されることがあるため、フリードが対象かどうかは必ず販売店で確認してください。また、残クレの金利は販売会社や時期によって異なる場合があるため、複数の販売店で見積もりを取り、適用金利の差を比較することも賢い戦略の一つです。

残クレの核となる「最終回据置額(残価)」は、車種ごとの将来の予測価値に基づいています。フリードの場合、5年後の残価率は見積り条件によって変わりますが、一般的には車両本体価格の3割台後半前後で提示されるケースがあります。例えば320万円の車両なら、約120万円前後が最終回に残るイメージです。リセールバリューが安定しやすいフリードは、この据置額を比較的高く設定しやすいため、月々の支払額を下げやすいという特徴があります。

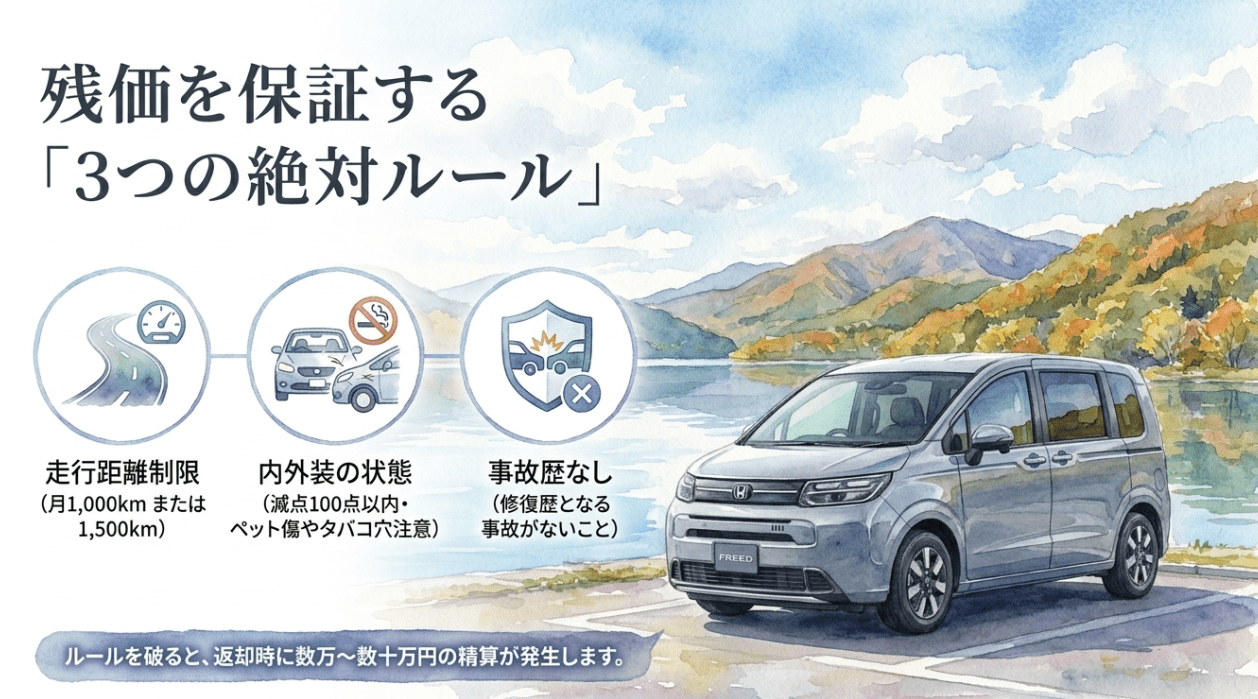

注意:残価保証には条件があります

・走行距離制限の遵守(月間1,000km〜1,500kmなど)

・内外装の状態(減点100点以内)

・違法改造や事故による修復歴がないこと

これらの条件から外れると、返却時に数万〜数十万円の精算が必要になる場合があります。

新しいフリードを契約する前に、今乗っている車の本当の価値を知っておくことは非常に大切です。ディーラーの下取り価格だけで決めてしまうと、実は数十万円も損をしているケースが珍しくありません。車一括査定を利用して複数の買取店に競わせることで、残クレの頭金を大きく増やし、月々の支払いをさらに楽にすることができます。

もし「できるだけ早く今の車の査定額を知りたい」という状況なら、カービュー等の従来からある車一括査定がおすすめです。申し込んだ直後から買取店と直接交渉ができるため、最高速で最高値を引き出せる可能性があります。

一方で、「まだ検討段階だし、いきなり電話が鳴り止まなくなるのは困る...」という方には、個人情報の入力無しで愛車の最高値がWeb上で確認できるマイカースカウトがおすすめです。

編集長T.A

残クレは車両を返却することを前提とした契約であるため、車を自由に使うというよりは「将来返却する際のコンディションを維持しながら借りる」という側面があります。この制約をストレスに感じるか、あるいは資産管理として前向きに捉えられるかが、残クレ成功の分かれ道です。

ホンダの残クレでは、契約時に「月間1,000km」または「月間1,500km」のいずれかの走行距離コースを選択できます。5年契約で月1,000kmコースを選んだ場合、総走行距離が60,000kmを超えると、超過分に対して精算が必要になります。フリードの場合、超過1kmあたり6円の料金が発生する規定です。

例えば、趣味のアウトドアや長距離通勤などで5年間に80,000km走行してしまった場合、20,000kmの超過となります。この時の精算額は「20,000km × 6円 = 120,000円」となり、返却時に大きな出費を強いられます。年間走行距離が1.5万kmを超えるようなユーザーは、最初から月1,500kmコースを選ぶか、通常ローンを選択する方が賢明です。

編集長T.A

車両返却時のコンディションチェックは、日本自動車査定協会の基準に基づくカーチェックで行われます。ホンダの残クレでは、内外装の減点が合計100点以内であれば免責となりますが、これを超えると1点につき1,000円の精算金が発生します。大きなドアパンチによる凹みや、内装のタバコによる焦げ穴、ペットによるひっかき傷などは、単体で免責範囲を超えるリスクがあります。

また、フレーム(骨格)を損傷するような事故を起こし、修復歴がついた場合はさらに深刻です。この場合、修復歴による評価損として別途定められた精算金額を支払わなければならない可能性があります。残クレを利用する場合は、万が一の事故に備えて、自己負担をカバーできるしっかりとした内容の車両保険に加入しておくことが不可欠なリスクヘッジとなります。

残クレの契約期間中に、結婚や出産、あるいは転職などによる生活環境の変化で車を手放す必要が生じることもあるでしょう。残クレは途中解約が可能ですが、その時点での「一括返済額(残債)」と「車両の査定価格」を比較し、不足分があれば現金で支払わなければなりません。特に1〜2年目といった早い段階での解約は、車両の値落ちスピードに対してローンの元金減少が追いつかないため、持ち出しが発生しやすい傾向にあります。

一方で、資金に余裕ができた際に「早期一括完済」をすることも可能です。これにより将来支払う予定だった利息を抑えられるメリットがありますが、ホンダファイナンスの手続き上、事前に申請が必要です。残クレは柔軟な選択肢があるように見えますが、早期解約時の精算額については、常に念頭に置いておく必要があります。

将来の査定額を高く維持し、返却時の精算を「ゼロ」にする、あるいは「プラス」にするためには、日頃のメンテナンスが鍵を握ります。特に新型フリードのような最新車種は、「電子機器の不具合がないこと」や「外装の塗装状態」が評価を左右します。定期的な洗車はもちろん、半年ごとの点検やメーカー推奨時期に沿ったオイル交換を怠らないことが、結果として最終回の精算額を抑えることに繋がります。

また、ファミリー層に人気のフリードでは、後部座席の汚れや臭いも査定に影響します。ジュニアシートの使用による座面のヘコミや、食べこぼしの汚れを防ぐために保護マットやシートカバーを活用するのも、将来の資産価値を守る賢い選択です。このように「いつか返却する車」という意識を持つことで、結果的に愛車をきれいに保つ良い習慣が身につくという側面もあります。

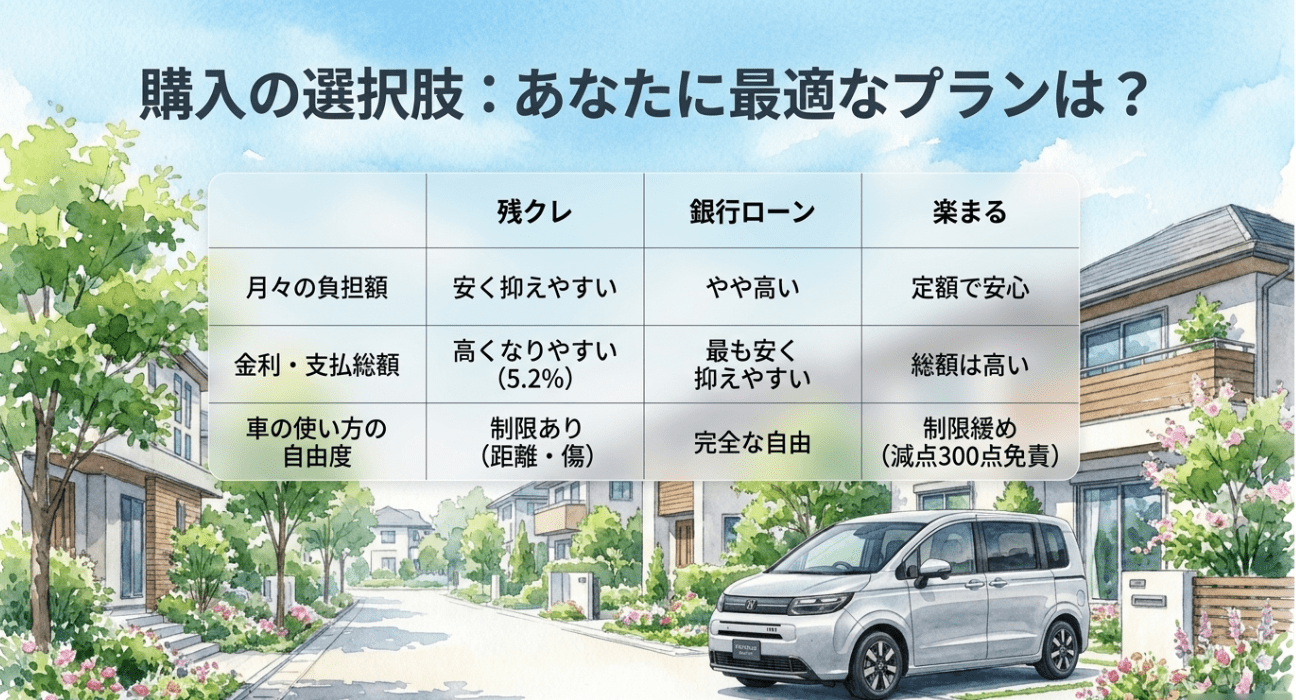

フリードの購入方法を検討する際、単に「現金か残クレか」だけでなく、維持費を定額化しやすい「楽まる」や、強力なライバル車である「トヨタ・シエンタ」との経済性の比較も欠かせません。

ホンダが展開する「楽まる(楽らくまるごとプラン)」は、車両代金に残クレ同様の残価を設定した上で、契約期間中の税金、車検費用、自賠責保険、そして半年ごとの点検費用や消耗品交換代などを月額料金に含められるリース商品です。残クレとの最大の違いは、「車検時や自動車税の支払い時にまとまった現金が出ていきにくい」という点にあります。

金利負担だけを考えると、自分で安価な車検業者を探す残クレの方が総額は抑えられる傾向にありますが、楽まるは「急な出費を抑える安心感」を提供してくれます。また、楽まるには3年または5年契約で内外装の減点が300点以内なら免責となる仕組みがあり、残クレの100点基準よりも車両管理に対する心理的ハードルが低いことも大きな特徴です。

「残クレ」か「楽まる」かの判断基準

・コスト重視で、メンテナンスは自分でやりくりしたいなら ➡ 残クレ

・家計を完全にフラットにし、面倒な手続きをすべて任せたいなら ➡ 楽まる

フリードと常に比較されるトヨタ・シエンタは、ハイブリッドシステムの燃費性能においてフリードを上回るグレードがあります。たとえばトヨタ公式サイトのシエンタ価格・グレード情報では、HYBRID X 2WD(5人乗り)のWLTCモード燃費が28.4km/Lとされています。この燃費の良さと「トヨタ」というブランド力により、シエンタのリセールバリューは高く、設定される残価も有利な数値となることが多いです。しかし、フリードにはシエンタにはない「2列目キャプテンシートの圧倒的な居住性」という武器があります。

中古車市場では、この「ウォークスルーが可能な6人乗り仕様」の需要が根強く、フリードの残価率を安定させる要素になっています。どちらも残価設定型で購入する際、最終的な「月々の支払額」に劇的な差が出ることは稀です。そのため、経済性だけで選ぶよりも、実際に家族を乗せて試乗し、使い勝手の面で納得できる方を選ぶことが、結果として満足度の高い買い物になるでしょう。

| 比較項目 | ホンダ・フリード(e:HEV) | トヨタ・シエンタ(ハイブリッド) |

|---|---|---|

| 車両本体価格(税込) | 262.35万円〜360.25万円 | 243.98万円〜323.46万円 |

| WLTCモード燃費 | 25.4km/L前後(e:HEV AIR EX FF/6人乗り) | 最大28.4km/L前後 |

| リセール・残価傾向 | 安定しやすい(特にAIR EXなど) | 安定しやすい(トヨタの人気モデル) |

| 独自の強み | キャプテンシート、室内の広さ | 燃費の良さ、親しみやすいデザイン |

残クレの審査は、基本的にホンダファイナンスが行います。銀行ローンに比べれば比較的通りやすいと言われることもありますが、それでも年収に対する返済負担率(他社借入含む)が一定を超えると承認が得られません。特に、スマホの分割払いや、クレジットカードのリボ払い、カードローンなどがある方は要注意です。これらの残高を可能な限り減らしてから申し込むことが、審査通過の第一歩です。

また、勤続年数が1年未満の方や、学生・専業主婦(夫)の方が申し込む場合は、安定した収入のある連帯保証人を立てることで、審査をスムーズに進めることができます。もし「審査に落ちるのが不安」という理由で悩んでいるなら、事前に販売店で「仮審査」を依頼してみましょう。本契約前に、自分がどの程度の金額まで借り入れ可能かを把握することができ、安心して車選びを進められます。

契約期間が満了する際、どのような基準で最終決断を下すべきでしょうか。最も合理的な判断基準は、その時点での「査定価格と据置額の差」を見ることです。もし、査定価格が据置額を大きく上回っているなら、迷わず「返却」または「売却」を選び、その利益を次の新車の軍資金にするのがベストです。

一方で、「愛着があり、このまま10年以上乗り続けたい」と感じているなら、「一括買取」も選択肢に入ります。ただし、先述の通り、残価部分を再度分割で支払う「再クレジット」を利用すると、申込時点の金利が適用され、総支払額がさらに膨らんでしまう可能性があります。乗り続けるのであれば、一括で支払えるだけの現金をあらかじめ準備しておくことが、残クレを本当の意味で「賢く」使うコツと言えるでしょう。

編集長T.A

「残クレの審査や返却時の精算がやっぱり不安……」という方には、カーリースという選択肢もおすすめです。税金や車検代、メンテナンス費用まで全てコミコミの月々定額払いで、まとまった出費の心配がありません。家計の管理をシンプルにしつつ、最新のフリードを自分のもののように楽しめるプランが揃っていますよ。

月々定額のカーリース【SOMPOで乗ーる(そんぽでのーる)】

![]()

編集長T.A

本記事の締めくくりとして、フリードの残クレ契約で「絶対に失敗しない」ための具体的なチェックポイントをまとめました。サインをする前に、これらの項目を自分自身に問いかけてみてください。

残クレの最大のライバルは、実は「地元の銀行ローン」です。銀行や信用金庫、ネット銀行のマイカーローンでは、ホンダファイナンスの通常金利5.2%より低い金利が提示されるケースもあります。借入額が300万円の場合、金利差によっては5年間で支払う利息の差額が20万円以上になることもあるのです。

銀行ローンには「走行距離制限がない」「最終的に車が自分のものになる」「途中で売却するのも自由」というメリットがあります。一方で、残クレのように「将来の下取り価格を保証する」仕組みはないため、将来の中古車相場が暴落した時のリスクは自分自身で負うことになります。安定を重視するなら残クレ、総コストの安さを追求するなら銀行ローンという使い分けが重要です。

「それでもやっぱり、ディーラーで完結する残クレがいい」という方は、ホンダファイナンスの残クレ・バリ保キャンペーンなど、特別低金利が実施されているタイミングを確認してください。ホンダでは決算期や初売り時期、あるいはボーナス商戦に合わせて、特定車種に対して通常金利より低い金利を提供することがあります。

通常金利5.2%の時に契約するのと、低金利キャンペーンの時に契約するのとでは、毎月の支払額が数千円、総額で十数万円変わる場合があります。急ぎで車が必要な場合を除き、まずは営業担当者に「フリードが対象になる低金利キャンペーンはありますか?」と率直に尋ねてみましょう。この一言だけで、後の支払いが劇的に楽になるかもしれません。

最後に、フリード購入における「残クレ適性」を判断するための最終チェックリストを作成しました。このリストの大半にチェックが入るなら、あなたは残クレを最大限に有効活用できるユーザーです。

残クレ適性チェックリスト

・年間走行距離がおおむね12,000km(月1,000km)以内である

・車内で喫煙せず、内装をきれいに保つ自信がある

・3〜5年後に子供の成長などで別の車に乗り換える可能性がある

・中古車相場の変動を気にせず、一定の資産価値を保証してほしい

・万が一の事故の際、車両保険で修理費用をカバーできる

フリードは「ちょうどいい」サイズ感と使い勝手で、家族の思い出を彩ってくれる最高の一台です。残クレという現代的な支払い方法を上手に取り入れ、経済的な不安を最小限に抑えながら、心躍るドライブライフをスタートさせてください。あなたが納得のいく一台と巡り会えることを、心から願っています。

今回の内容が、愛車選びの参考になれば幸いです。もし具体的な検討に入るなら、まずは今の愛車の買取相場を調べておくと予算が立てやすくなりますよ。

マイカースカウトなら、電話なし・匿名で査定額の目安がわかるので、とりあえず価格だけ知りたい時にも便利です。

執筆:素敵な車&ドライブ情報ガイド編集部

編集長T.A

![]()

「素敵な車&ドライブ情報ガイド」は国産車の高い信頼性と輸入車の豊かな個性を、フラットな視点で発信する総合自動車WEBメディアです。

編集長「T.A」のもと、各車種に精通したライター陣が「実体験と一次情報」にこだわった情報を発信しています。

スペックだけでは分からない車の真価を、誠実かつ正確にお届けするのが私たちのミッションです。